中文

EN

修改密码

退出登录

首页

行业资讯

今日关注

政策法规

企业动态

企业新闻

企业风采

权威发布

行业数据

独家报道

咨询服务

行业报告

定制报告

肥料登记

《中国化肥信息》

会议活动

特肥大会

自办会议

行业会议

中国化肥百强

关于我们

中心介绍

广告合作

联系我们

服务项目

期刊详情查看,请先登录

会员登录

自动登录

忘记密码??

登 录

没有账号?请

注册

会员已到期!

请通过以下方式联系工作人员

《中国化肥信息》

首页

>

《中国化肥信息》

>

2018年第七期

>

市场分析

版面目录

行业资讯

P01-P03

欧洲化学发力钾肥市场

P03

乌克兰:OPZ进行天然气采购招标

P03

上半年国际磷矿石贸易情况统计

P03

西北欧钾肥生产商有意提高第三季度氯化钾价格

P03

生态环境部:关于秸秆炭化制肥项目环评类别问题的复函

P02

《尿素》等六项肥料新国标7月1日起正式实施

P02

鑫克化工首次参加欧洲精细化工展

P02

不忘初心 奋力前行——河南瓮福农资2018秋季销售启动会圆满召开

P02

化肥企业排污许可制度将实现全覆盖

P01

2018 CNCIC全球特种肥料大会圆满闭幕

P01

专题策划

P29-P30

世多乐中国——一家美国企业的中国心

P29

2018 CNCIC全球特种肥料大会综合论坛--嘉宾观点

P20

2018 CNCIC全球特种肥料大会主持人风采

P19

2018 CNCIC全球特种肥料大会致辞

P18

聚焦提质增效 助力农业转型 ——2018 CNCIC全球特种肥料大会圆满闭幕

P15

技术前沿

P31-P33

生物肥力将成为我国土壤修复的主要方式

P31

环球科技

P34-P41

国际硫磺市场平稳为主

P40

国际钾肥价格稳中探涨

P38

国际磷肥市场持续升温

P36

国际尿素市场涨势明显

P34

市场分析

P42-P50

复合肥市场月度分析

P49

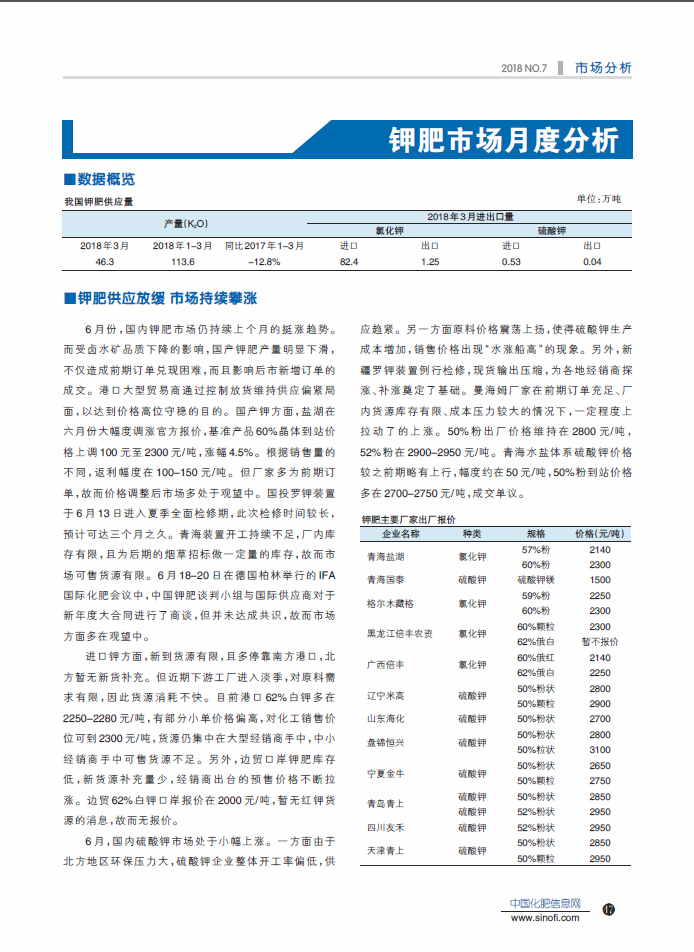

钾肥市场月度分析

P47

磷肥市场月度分析

P45

氮肥市场月度分析

P42

数据广场

P51-P56

2018年4月肥料产量统计

P56

5月中国供销合作社系统农资类商品购、销、存统计

P56

2018年6月30个省市区化肥零售价格监测表

P54

国际市场化肥价格

P52

2018年3月化肥进出口统计

P51

中国化肥信息

2018/07/15

下一篇

钾肥市场月度分析

查看全部

查看大图

查看大图

上一篇

下一篇