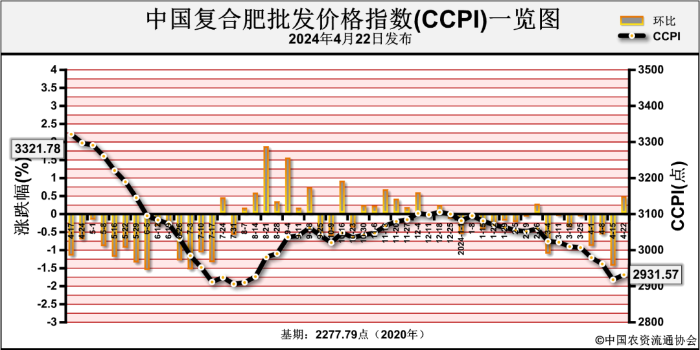

近期(2024年4月15日—4月19日),复合肥价格小幅上涨。4月22日中国复合肥批发价格指数(CCPI)为2931.57点,环比上涨13.52点,涨幅为0.46%;同比下跌365.68点,跌幅为11.09%;比基期上涨653.78点,涨幅为28.70%。

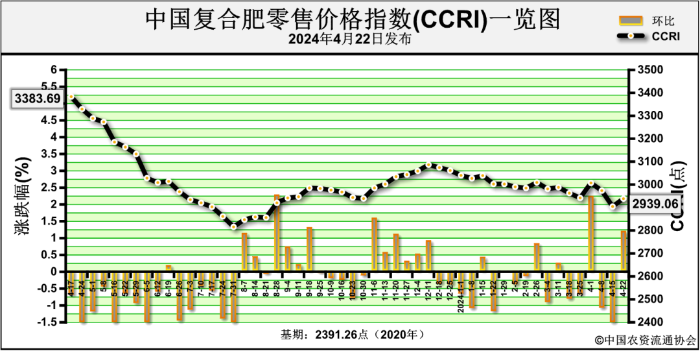

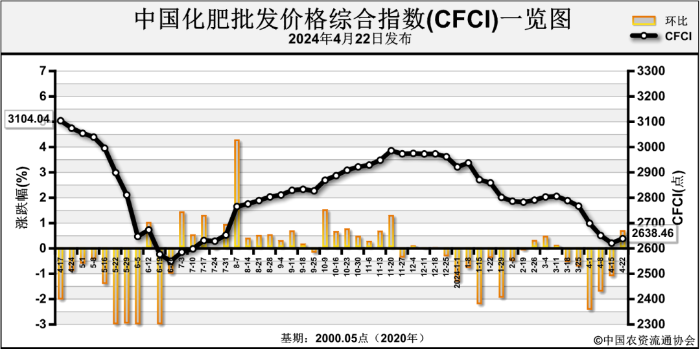

4月22日中国复合肥零售价格指数(CCRI)为2939.06点,环比上涨34.36点,涨幅为1.18%;同比下跌390.39点,跌幅为11.73%;比基期上涨547.80点,涨幅为22.91%。4月22日中国化肥批发价格综合指数(CFCI)为2638.46点,环比上涨17.69点,涨幅为0.67%;同比下跌436.14点,跌幅为14.19%;比基期上涨638.41点,涨幅为31.92%。据协会监测数据显示,国内45%氯基复合肥市场零售价以下跌为主。其中黑龙江、河南2省价格上涨30元/吨、47.5元/吨,吉林、江西、湖北、广东、重庆5省市价格下跌5.24~94.70元/吨,其余地区市场价格平稳。近期,市场需求尚可,复合肥企业开工率小幅回暖。上周复合肥场内装置开工率在45.85%左右,较前一周增加2.68个百分点。上周,国内主要港口复合肥库存为13万吨,较前周持平。

当前,市场需求尚可。东北地区尚存春季用肥需求,南方地区水稻、中原地区玉米用肥需求释放。下游经销商提货积极性有所增加。尿素价格小幅上涨。供给方面,尿素企业整体开工率及日产量小幅上涨,供给有所增加。需求方面,尿素市场需求略有好转;农业需求总体清淡,春耕用肥需求进入尾声;工业需求方面,复合肥企业开工率小幅回升,对尿素的采购需求有所好转。磷酸一铵价格总体持稳。供给方面,一铵企业平均开工率为42.75%,周环比减少10.41个百分点,部分企业装置全线停工检修。需求方面,下游复合肥企业开工率小幅回升,灵活采购为主。原料方面,硫磺持稳运行,磷矿石价格弱势盘整,液氨价格稳中趋弱,一铵成本小幅下滑。

氯化钾价格小幅上涨。供给方面,盐湖基准产品60%粉晶到站价为2390元/吨,保底政策持续到4月底;青海小厂57%氯化钾主发前期订单,新单成交较少;港口钾库存持续高位,价格延续涨势;边贸钾到货较少,价格小幅上涨。需求方面,复合肥企业开工率小幅回升,按需采购为主。

当前,复合肥价格小幅上涨。供给方面,复合肥企业整体开工率有所回升。需求方面,市场需求尚可,南方地区水稻、中原地区玉米用肥展开。原料方面,尿素、氯化钾价格回升,磷酸一铵价格持稳运行,复合肥成本小幅回升。综上,预计短期内复合肥价格持稳运行为主。