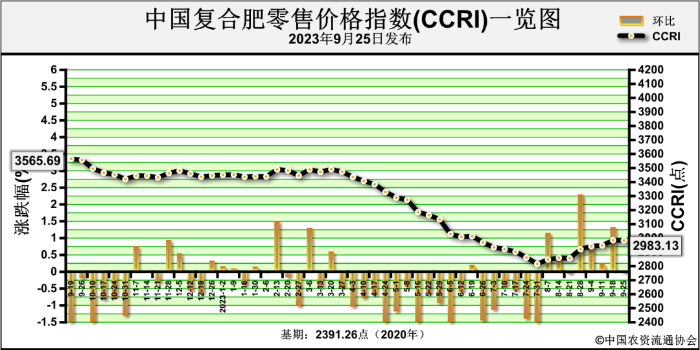

复合肥市场周报(9月18日—9月23日)

发布时间:2023-09-28 08:36:43

来源:中国农资流通协会

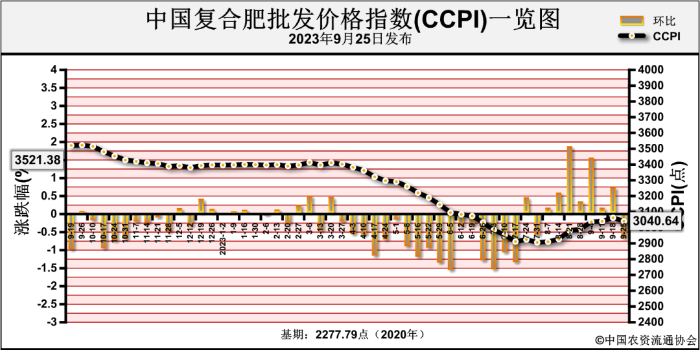

9月25日中国复合肥批发价格指数(CCPI)为3040.64点,环比下跌21.37点,跌幅为0.70%;同比下跌482.38点,跌幅为13.69%;比基期上涨762.85点,涨幅为33.49%。

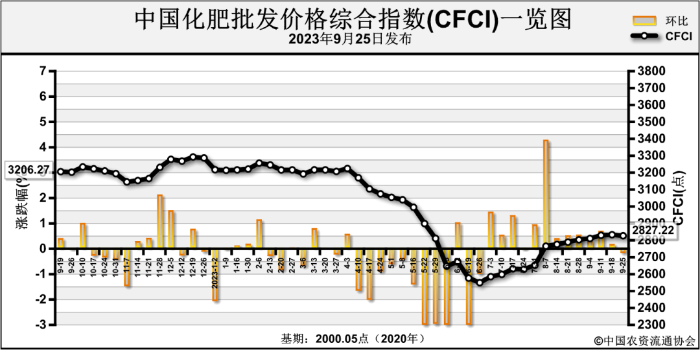

9月25日中国化肥批发价格综合指数(CFCI)为2827.22点,环比下跌6.12点,跌幅为0.22%;同比下跌375.81点,跌幅为11.73%;比基期上涨827.17点,涨幅为41.36%。

9月25日中国化肥批发价格综合指数(CFCI)为2827.22点,环比下跌6.12点,跌幅为0.22%;同比下跌375.81点,跌幅为11.73%;比基期上涨827.17点,涨幅为41.36%。氯化钾价格小幅下滑。供给方面,盐湖基准产品60%粉晶9月现汇铁路到站价2660元/吨,青海小厂57%氯化钾自提价格在2000~2100元/吨左右;港口钾放货量有所增加,价格持稳;边贸钾近期暂无到货,可售现货较少。需求方面,复合肥企业整体开工率维持高位。

当前,复合肥价格持稳运行。供给方面,秋肥市场进入后半程,复合肥企业开工率小幅下滑,持续发运前期订单。需求方面,经销商按需采购为主,较为谨慎,复合肥企业新单成交一般。原料方面,尿素、磷酸一铵、氯化钾价格小幅下滑,复合肥成本支撑减弱。综上,预计短期内复合肥价格持稳运行为主。