尿素市场周报(2025年6月30日—2025年7月4日)

发布时间:2025-07-10 00:00:00

来源:中国农资流通协会

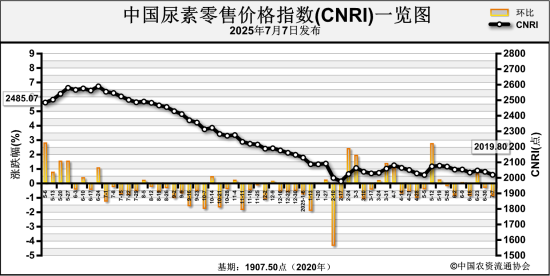

7月7日中国尿素零售价格指数(CNRI)为2019.80点,环比下跌19.52点,跌幅为0.96%;同比下跌526.30点,跌幅为20.67%;比基期上涨112.30点,涨幅为5.89%。

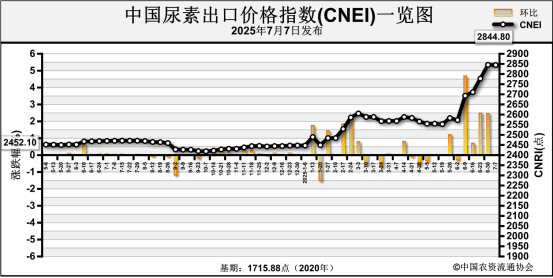

7月7日中国尿素出口价格指数(CNEI)为2844.80点,环比下跌0.80点,跌幅为0.03%;同比上涨374.16点,涨幅为15.14%;比基期上涨1128.92点,涨幅为65.79%。

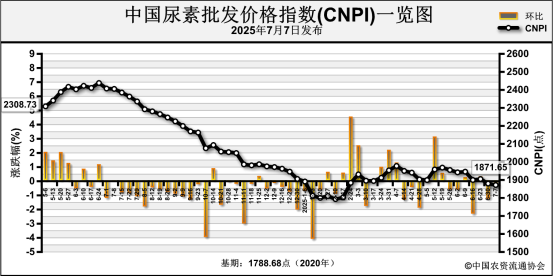

近期,国内尿素批发价格周环比以小幅下跌为主。其中吉林、北京、福建、陕西、重庆等5省区市价格周环比上涨6~68.33元/吨,云南、广东、湖南、上海、天津、江西、广西、贵州、四川、河北、山西、湖北、江苏等13省区市价格周环比下跌2.36~100.42元/吨,其余地区价格持稳。

近期,国内尿素零售价格周环比以小幅下跌为主。其中安徽、重庆、广西、陕西、江苏、新疆等6省区市价格周环比上涨0.03~70元/吨,四川、湖南、福建、云南、上海、天津、江西、贵州、吉林、山西、河北、广东、湖北等13省区市价格周环比下跌0.19~94元/吨,其余地区价格持稳。

近期,尿素期货主力合约UR509价格上涨,周成交量及成交金额均减少。整体来看,上周尿素期货主力合约UR509开于1720元/吨,收于1735元/吨,收盘价较前周上涨18元/吨;成交量方面,尿素期货主力合约UR509周成交量为127.9万手,周环比减少75.12万手,周成交金额为442.69亿元,周环比减少253.77亿元。

近期,尿素工农业需求不佳。农业需求方面,尿素农业需求支撑偏弱。工业需求方面,复合肥生产企业开工率持续下降,尿素工业需求疲软;上周复合肥企业整体开工率为29.1%,周环比下降1.66%。

上周,市场恐慌心理减弱,国际尿素价格开始回落。7月7日,印度RCF招标共收到21家公司报价、总计309万吨的货源,其中东海岸169万吨,西海岸140万吨。价格方面,黑海、波罗的海、中东、中国、巴西(CFR)、东南亚(CFR)尿素到岸价低端下跌1~15美元/吨,高端下跌15~55美元/吨,分别为390~410美元/吨、385~405美元/吨、395~440美元/吨、375~390美元/吨、415~438美元/吨、415~430美元/吨;墨西哥(CFR)东岸尿素到岸价低端上涨3美元/吨,高端下跌32美元/吨,为423~438美元/吨;印度(CFR)尿素到岸价持稳,为399~399美元/吨。

供应方面,尿素企业日产维持高位,国内尿素供给较为充足。需求方面,农业需求支撑减弱,复合肥企业开工率持续下降,尿素工农业需求继续疲软。国际市场方面,市场恐慌心理减弱,国际尿素价格小幅回落,但印度发布新一轮招标,对后期印度尿素价格产生支撑。综上,预计短期国内尿素价格或继续小幅震荡,后续重点关注伊以冲突和国际市场情况。