复合肥市场周报(2025年6月16日—2025年6月20日)

发布时间:2025-06-26 00:00:00

来源:中国农资流通协会

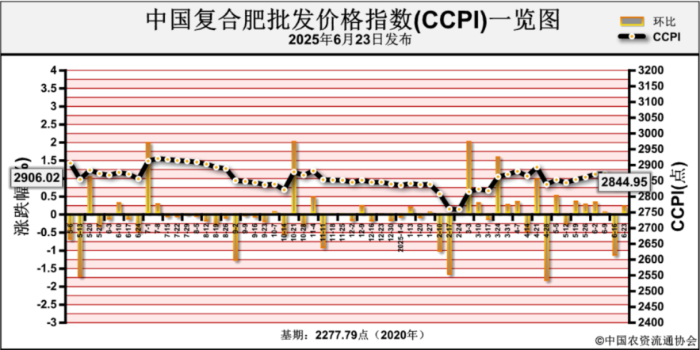

6月23日中国复合肥批发价格指数(CCPI)为2844.95点,环比上涨6.38点,涨幅为0.22%;同比下跌11.30点,跌幅为0.40%;比基期上涨567.16点,涨幅为24.90%。

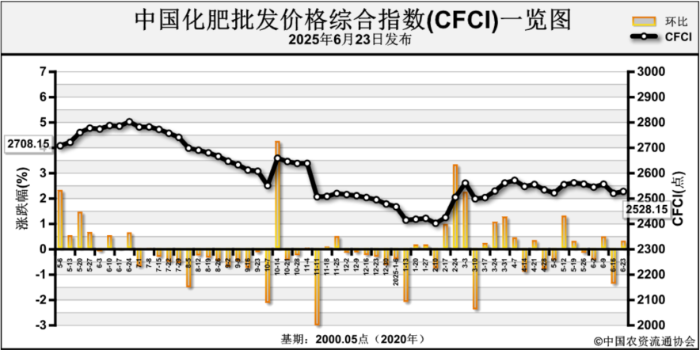

6月23日中国化肥批发价格综合指数(CFCI)为2528.15点,环比上涨7.41点,涨幅为0.29%;同比下跌274.80点,跌幅为9.80%;比基期上涨528.10点,涨幅为26.40%。

据协会监测数据显示,国内45%氯基复合肥市场零售价总体持稳,局部价格涨跌互现。其中吉林、湖北、广东、广西、青海5省区市价格上涨在1.33~243.33元/吨,黑龙江、河南、重庆、云南4省区市价格下跌在5~48.5元/吨;其余地区市场价格平稳。

近期,复合肥企业开工持续低迷,装置多处于减产或停车状态,整体开工率继续下降。上周复合肥场内装置开工率为32.03%,周环比下滑0.52%。

尿素国内价格暂稳。供应方面,上周尿素企业整体开工率小幅下降。需求方面,下游复合肥生产企业开工率持续走低,尿素工业需求支撑减弱;北方降雨带动农业补货增加,市场需求按需跟进。

一铵市场持稳为主。上周一铵企业平均开工率小幅增加。需求方面,下游复合肥企业对原料一铵采购不积极,刚需采买为主。

钾肥价格小幅上涨。供应方面,6月盐湖60%氯化钾出厂报价维持2600元/吨,国产钾60%市场成交价降至2900~3020元/吨左右,周环比高端上涨10元/吨。进口钾方面,港存低位,新船到货滞缓,参考主流报价62%俄白钾港口市场价涨至3150元/吨。边贸钾方面,现货陆续抵达,刚需补仓为主。需求方面,下游刚需零星释放,市场观望情绪浓厚。

供给方面,复合肥企业开工持续走低。需求方面,需求淡季,市场交投氛围低迷。原料方面,尿素价格暂稳,一铵价格弱稳运行、氯化钾价格小幅上行。综上,预计短期内复合肥价格持稳观望。