尿素市场 周报(2025年6月16日—2025年6月20日)

发布时间:2025-06-26 00:00:00

来源:中国农资流通协会

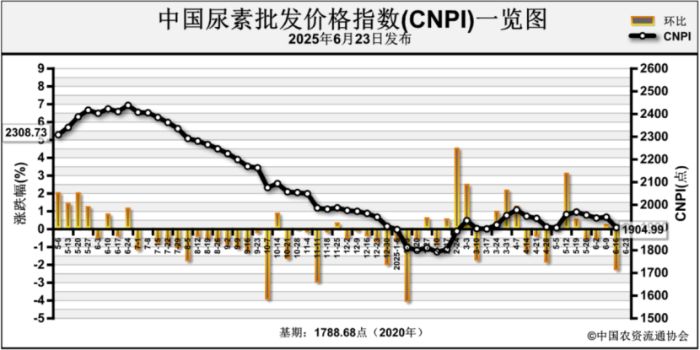

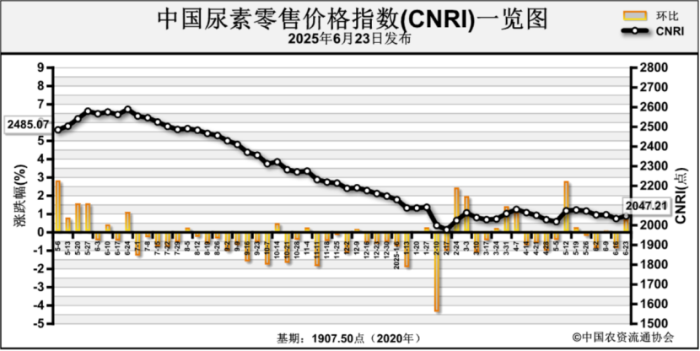

近期,国内尿素零售价格周环比涨跌互现。其中安徽、湖南、江西、甘肃、黑龙江、重庆、吉林、内蒙古、江苏、湖北、浙江等11省区市价格周环比上涨0.5~90元/吨,河南、广西、山西、广东、福建、天津、上海、云南、四川等9省区市价格周环比下跌8.33~108.33元/吨,其余地区价格持稳。