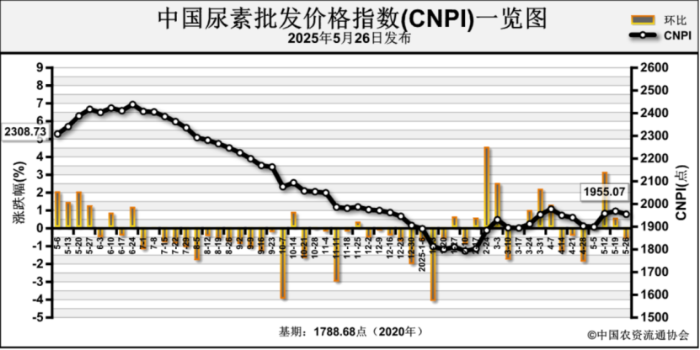

近期(2025年5月19日—2025年5月23日)尿素价格偏弱波动5月26日中国尿素批发价格指数(CNPI)为1955.07点,环比下跌13.28点,跌幅为0.67%;同比下跌462.01点,跌幅为19.11%;比基期上涨166.39点,涨幅为9.30%。

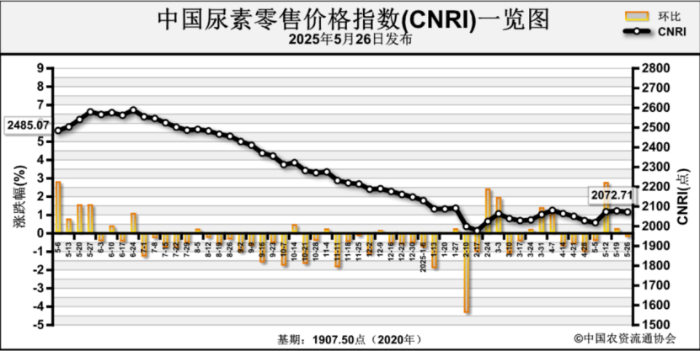

5月26日中国尿素零售价格指数(CNRI)为2072.71点,环比下跌5.63点,跌幅为0.27%;同比下跌506.97点,跌幅为19.65%;比基期上涨165.21点,涨幅为8.66%。

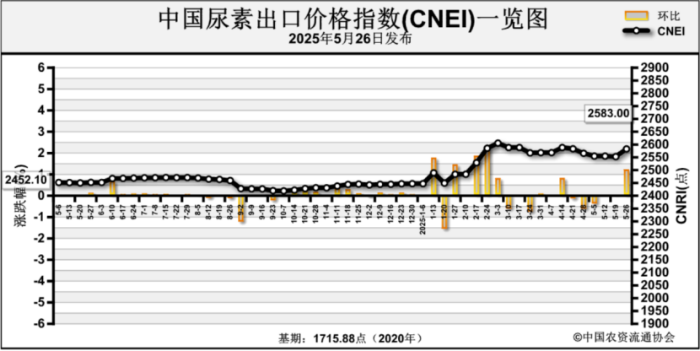

5月26日中国尿素出口价格指数(CNEI)为2583.00点,环比上涨30.00点,涨幅为1.18%;同比上涨130.67点,涨幅为5.33%;比基期上涨867.12点,涨幅为50.54%。近期,国内尿素批发价格周环比以小幅下跌为主。其中重庆、河南、福建、江苏等4省区市价格周环比上涨10.79~29元/吨,甘肃、陕西、湖南、广东、云南、天津、浙江、河北、四川、吉林、广西、山西、上海、江西、湖北等15省区市价格周环比下跌9~110元/吨,其余地区价格持稳。

近期,国内尿素零售价格周环比以小幅下跌为主。其中重庆、福建、吉林、江苏、四川、湖北等6省区市价格周环比上涨2.65~36元/吨,甘肃、陕西、湖南、天津、河北、上海、山西、江西、广东、浙江等10省区市价格周环比下跌1.25~100元/吨,其余地区价格持稳。

近期,尿素期货主力合约UR509价格下跌,周成交量及成交金额均减少。整体来看,上周尿素期货主力合约UR509开于1858元/吨,收于1827元/吨,收盘价较前周下跌50元/吨;成交量方面,尿素期货主力合约UR509周成交量为82.72万手,周环比减少71.45万手,周成交金额为305.81亿元,周环比减少276.53亿元。

上周,尿素企业整体开工率小幅提升。根据中国氮肥工业协会数据,2025年5月20日全国尿素日产量20.27万吨,企业平均开工率为87.38%,周环比上涨2.65个百分点,同比上涨10.35个百分点。其中,以煤为原料的尿素企业平均开工率为88.82%,较前周上涨1.77个百分点,同比上涨13.38个百分点;以天然气、焦炉气为原料的尿素企业平均开工率为82.70%,较前周上涨5.15个百分点,同比上涨0.99个百分点。上周,国内主要尿素工厂库存为125.97万吨,与前周的119万吨相比增加6.97万吨;国内主要港口尿素库存为20万吨,与前周的16万吨相比增加4万吨。近期,尿素工业需求支撑有限。农业需求方面,陕西等省份受干旱天气影响需求释放缓慢,尿素农业需求偏弱。工业需求方面,复合肥生产企业开工率小幅下降,尿素工业需求支撑一般;上周复合肥企业整体开工率为37.9%,周环比下降2.18%。5月中旬,国内无烟煤价格小幅下跌。根据国家统计局监测数据,2025年5月中旬无烟煤(洗中块)价格为960.5元/吨,环比上期下跌4.5元/吨,跌幅为0.5%。5月中旬,国内天然气价格继续小幅下跌。根据国家统计局监测数据,2025年5月中旬液化天然气(LNG)价格为4401.1元/吨,环比上期下跌49.2元/吨,跌幅1%。上周,国际尿素价格小幅上涨。价格方面,黑海、波罗的海、中国、巴西(CFR)、墨西哥(CFR)东岸、东南亚(CFR)尿素到岸价低端上涨5~8美元/吨,高端上涨5~20美元/吨,分别为350~365美元/吨、345~360美元/吨、355~365美元/吨、385~395美元/吨、385~395美元/吨、383~395美元/吨;中东尿素离岸价高端下跌7美元/吨,为370~375美元/吨;印度(CFR)尿素到岸价持稳,为385~398.24美元/吨。供应方面,尿素生产企业开工率维持高位,且暂无检修计划。需求方面,夏季用肥需求尚待释放,但用肥时间或受各地气候影响而略有不同。国际市场方面,受中国尿素出口预期影响,国际尿素价格或偏弱运行。综上,预计短期国内尿素价格或以小幅波动为主,后续重点关注国内市场供需情况和国际市场情况。