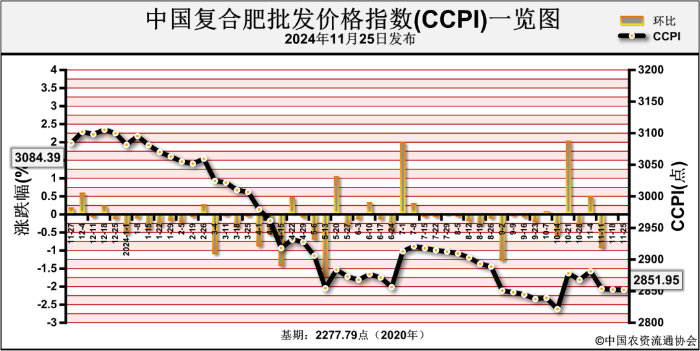

近期(2024年11月18日—11月23日),复合肥价格以稳为主。11月25日中国复合肥批发价格指数(CCPI)为2851.95点,环比下跌0.54点,跌幅为0.02%;同比下跌232.44点,跌幅为7.54%;比基期上涨574.16点,涨幅为25.21%。

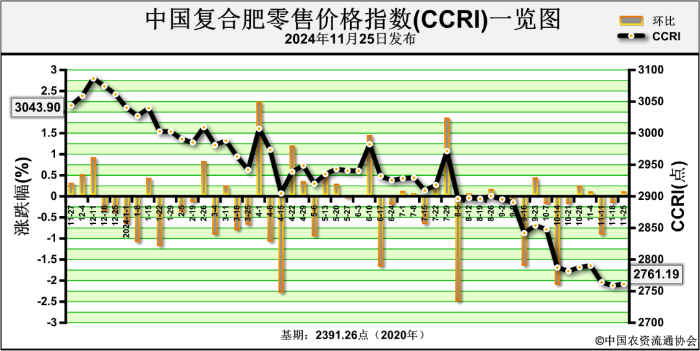

11月25日中国复合肥零售价格指数(CCRI)为2761.19点,环比上涨2.35点,涨幅为0.09%;同比下跌282.71点,跌幅为9.29%;比基期上涨369.93点,涨幅为15.47%。

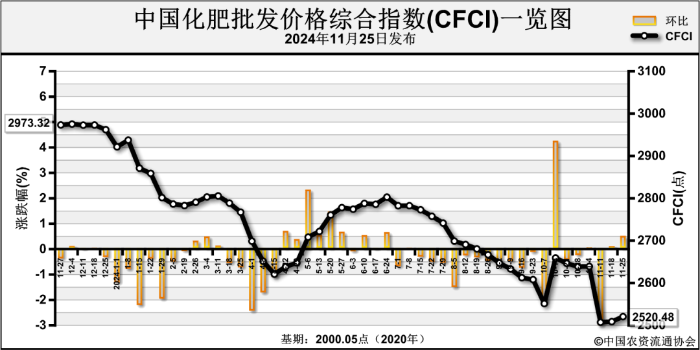

11月25日中国化肥批发价格综合指数(CFCI)为2520.48点,环比上涨11.82点,涨幅为0.47%;同比下跌452.84点,跌幅为15.23%;比基期上涨520.43点,涨幅为26.02%。据协会监测数据显示,国内45%氯基复合肥市场零售价总体平稳。其中河北、吉林、江苏、湖北、广东5省价格跌0.56~33.33元/吨,其余地区市场价格平稳。当前,冬储需求缓慢推进中,复合肥企业有一定冬储订单,整体开工率持续小幅上涨。上周复合肥场内装置开工率在33.11%左右,周环比增1.20个百分点。上周,国内主要港口复合肥库存为7万吨,较前周减少2万吨,降幅为22.22%。

当前,复合肥市场总体交投不温不火,基层需求仍处于淡季,经销商按需采购为主,观望氛围较浓。尿素价格小幅震荡。供给方面,尿素企业整体开工率及日产量小幅上涨,市场供给小幅增加。需求方面,尿素农业需求处于淡季,下游经销商采购积极性不高;工业需求方面,复合肥企业开工率持续小幅回升,小单采购为主,总体需求有限。磷酸一铵价格以稳为主。供给方面,一铵企业平均开工率为51.67%,周环比减1.83个百分点,市场供给小幅减少。需求方面,下游复合肥企业开工持续回升,但因冬储市场推进缓慢,按需采购原料为主。原料方面,硫磺价格延续涨势,磷矿石价格平稳,液氨价格北涨南跌,一铵成本支撑总体仍较强。

氯化钾价格小幅上涨。供给方面,11月盐湖基准产品60%粉晶到站价2450元/吨;港口钾新货源陆续到货,库存持续高位;边贸钾供给紧俏,价格持稳。需求方面,复合肥企业开工率略有回升,对原料氯化钾采购需求较清淡。

当前,复合肥价格持稳运行。供给方面,复合肥企业整体开工率持续回升。需求方面,冬储交投不温不火,基层需求清淡,按需小单采购为主。原料方面,尿素价格延续弱势,磷酸一铵、氯化钾价格持续小幅震荡。综上,预计短期内复合肥价格持稳运行为主。