近期(2024年10月21日—10月25日),复合肥价格持稳运行。10月28日中国复合肥批发价格指数(CCPI)为2867.89点,环比下跌10.27点,跌幅为0.36%;同比下跌174.03点,跌幅为5.72%;比基期上涨590.10点,涨幅为25.91%。

10月28日中国复合肥零售价格指数(CCRI)为2787.83点,环比上涨6.30点,涨幅为0.23%;同比下跌151.63点,跌幅为5.16%;比基期上涨396.57点,涨幅为16.58%。

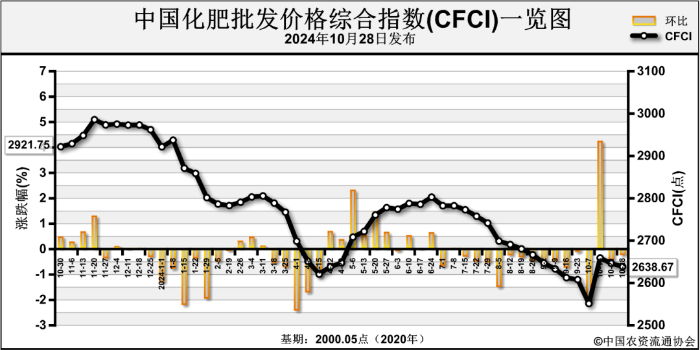

10月28日中国化肥批发价格综合指数(CFCI)为2638.67点,环比下跌7.61点,跌幅为0.29%;同比下跌283.08点,跌幅为9.69%;比基期上涨638.62点,涨幅为31.93%。据协会监测数据显示,国内45%氯基复合肥市场零售价涨跌互现。其中安徽、河南、广东3省价格涨1.39~37.50元/吨,江西、湖北2省价格分别跌30元/吨、15.19元/吨,其余地区市场价格平稳。上周,秋肥发运进入尾声,复合肥企业停产检修增多,整体开工率小幅下滑。上周复合肥场内装置开工率在30.84%左右,周环比降4.18个百分点。上周,国内主要港口复合肥库存为9万吨,较前周减2万吨,降幅为18.18%。

当前,秋肥发运进入尾声,山东、两河地区少量补货。冬储备肥方面,经销商观望为主,市场冬储需求推进缓慢。尿素价格小幅震荡。供给方面,尿素企业整体开工率及日产量小幅提升,市场供给小幅增加。需求方面,尿素农业需求清淡;工业需求方面,复合肥企业逢低补货为主,开工率有所下滑,对原料尿素采购需求一般。磷酸一铵价格持稳运行。供给方面,一铵企业平均开工率为55.43%,周环比增3.17个百分点,市场供给小幅增加。需求方面,下游复合肥企业开工下滑,对原料一铵的采购需求清淡。原料方面,硫磺价格坚挺,磷矿石价格持稳,液氨价格小幅上涨,一铵成本维持涨势。

氯化钾价格窄幅震荡运行。供给方面,10月盐湖基准产品60%粉晶暂定到站价2500元/吨;港口钾库存持续高位,价格持稳;边贸钾供给较宽松。需求方面,复合肥企业开工率下滑,对原料氯化钾采购需求清淡。

当前,复合肥价格总体持稳运行。供给方面,复合肥企业整体开工率走低。需求方面,秋肥发运进入尾声,冬储需求尚未展开,市场需求清淡。原料方面,尿素价格小幅震荡,磷酸一铵价格延续持稳运行,氯化钾价格小幅波动。综上,预计短期内复合肥价格持稳运行为主。