上周(9月18日—9月22日),国内尿素价格小幅下跌。

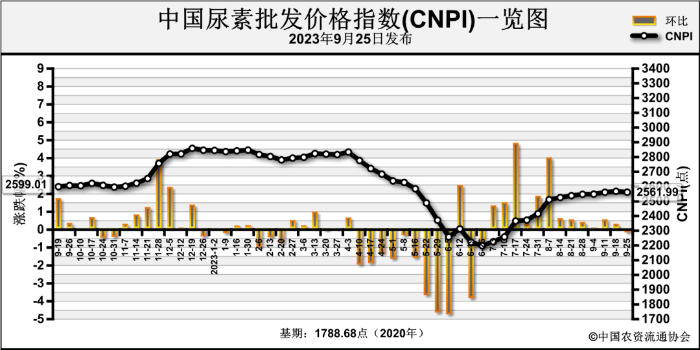

9月25日中国尿素批发价格指数(CNPI)为2561.99点,环比下跌5.54点,跌幅为0.22%;同比下跌44.76点,跌幅为1.72%;比基期上涨773.31点,涨幅为43.23%。

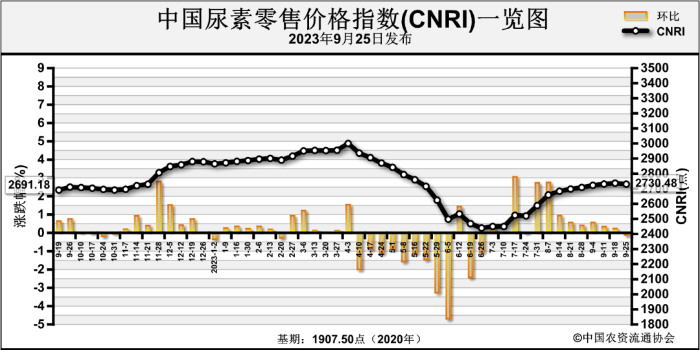

9月25日中国尿素零售价格指数(CNRI)为2730.48点,环比下跌6.28点,跌幅为0.23%;同比上涨19.32点,涨幅为0.71%;比基期上涨822.98点,涨幅为43.14%。

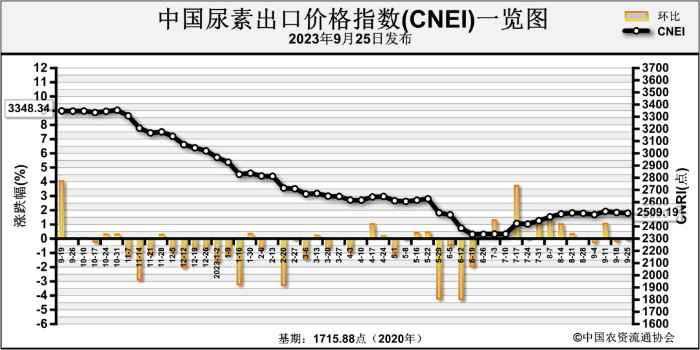

9月25日中国尿素出口价格指数(CNEI)为2509.19点,环比下跌5.83点,跌幅为0.23%;同比下跌837.66点,跌幅为25.03%;比基期上涨793.31点,涨幅为46.23%。

上周,国内尿素批发价格周环比小幅下跌为主。其中云南、陕西、吉林、湖北、福建、湖南等6省区市价格周环比上涨20~70元/吨,河北、浙江、江苏、广东、四川、安徽、广西、新疆、重庆等9省区市价格周环比下跌2~30元/吨,其余地区价格持稳。上周,国内尿素零售价格周环比小幅下跌为主。其中福建、陕西、吉林、湖北等4省区市价格周环比上涨5~186元/吨,湖南、广东、河北、重庆、江苏、四川、安徽、新疆、浙江等9省区市价格周环比下跌1.56~50元/吨,其余地区价格持稳。

上周,尿素期货主力合约UR401价格小幅下跌。整体来看,上周尿素期货主力合约UR401开于2251元/吨,收于2237元/吨,收盘价较前周下跌11元/吨;成交量方面,尿素期货主力合约UR401周成交量为269.99万手,较前周减少87.96万手。上周,尿素企业整体日产及开工率小幅下降。根据中国氮肥工业协会数据,9月19日全国尿素日产量16.04万吨,尿素企业平均开工率为73.80%,较前周下降0.30个百分点,同比上涨3.54个百分点。其中,以煤为原料的尿素企业开工率为70.92%,较前周下降2.76个百分点,同比上涨1.27个百分点;以天然气、焦炉气为原料的尿素企业开工率为82.15%,较前周上涨6.85个百分点,同比上涨10.17个百分点。上周,国内主要尿素工厂库存为19.45万吨,与前周的20.34万吨相比减少0.89万吨;国内主要港口尿素库存为26.5万吨,与前周的32万吨相比减少5.5万吨。上周,尿素需求一般。农业需求方面,当前农业需求处于淡季,尿素农业需求减弱。工业需求方面,复合肥厂家零星提货,上周复合肥企业整体开工率为48.79%,周环比减少0.22%。上周,国内无烟煤价格小幅上涨。根据国家统计局监测数据,2023年9月中旬无烟煤(洗中块)价格为1387.6元/吨,环比上涨29.3元/吨,同比去年下跌618.2元/吨。

上周,国内天然气价格小幅上涨。根据国家统计局监测数据,2023年9月中旬液化天然气(LNG)价格为4276.5元/吨,环比上期上涨184.1元/吨,同比去年下跌2579.2元/吨。上周,国际尿素价格小幅下跌为主。小颗粒尿素价格方面,黑海、波罗的海、罗马尼亚、中东、墨西哥(CFR)东岸尿素离岸价格周环比低端下跌10~25美元/吨,高端下跌10~35美元/吨,分别为330~345美元/吨、325~340美元/吨、370~390美元/吨、380~390美元/吨、385~395美元/吨;中国、巴西(CFR)尿素到岸价格持稳,为380~385美元/吨、395~405美元/吨;东南亚(CFR)尿素到岸价格周环比低端上涨10美元/吨,高端下跌5美元/吨,为415~430美元/吨;印度(CFR)尿素到岸价格周环比低端上涨4.5美元/吨,高端上涨6美元/吨,为400.5~405美元/吨。

国内市场方面,尿素企业陆续复产,开工率继续维持高位;国内农业需求尚未启动,工业需求尚可。国际市场方面,印度招标数量较少,国际尿素价格走弱。整体来看,预计短期内国内尿素价格或偏弱波动为主,后续重点关注国际市场供需情况。