磷铵市场周报(2025年6月30日—2025年7月4日)

发布时间:2025-07-11 00:00:00

来源:中国农资流通协会

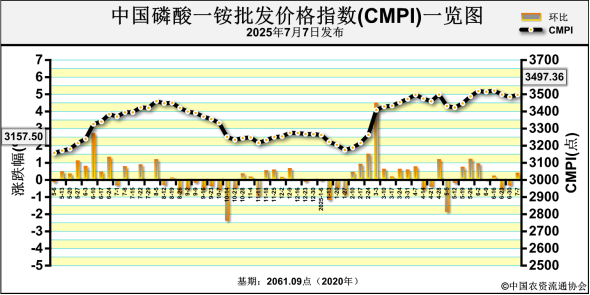

7月7日中国磷酸一铵批发价格指数(CMPI)为3497.36点,环比上涨12.38点,涨幅为0.36%;同比上涨102.15点,涨幅为3.01%;比基期上涨1436.27点,涨幅为69.68%。

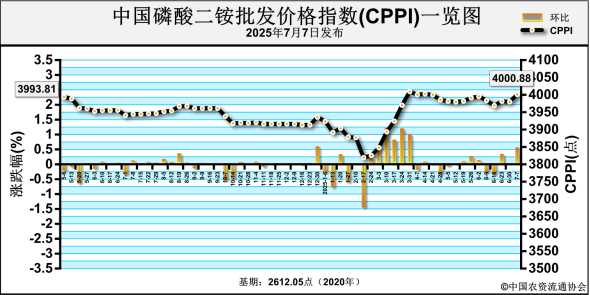

磷酸二铵方面,上周,协会监测数据显示,中国磷酸二铵(64%)平均批发价格周环比总体持稳运行。其中,吉林、四川2省价格上涨在75~173.33元/吨;湖北、云南2省价格下跌在6~86.67元/吨;其他省区价格保持稳定。

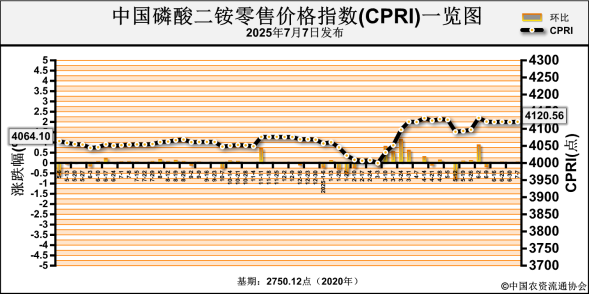

中国磷酸二铵(64%)平均零售价格周环比总体持稳。其中,吉林、湖北2省价格上涨在22.86~160元/吨;河北、河南2省价格下跌在5.56~8.33元/吨;其他省区价格保持稳定。

磷酸一铵方面,上周,协会监测数据显示,中国磷酸一铵(55%)平均批发价格周环比总体持稳。其中,河北、湖北、四川3省价格上涨在3.07~223.33元/吨;安徽省价格下跌在50元/吨;其他省份价格保持稳定。

磷酸二铵方面,上周二铵企业平均开工率周环比增加0.31%至57.62%,周产量约为25.14万吨,周环比增加0.13万吨。

磷酸一铵方面,上周企业平均开工率周环比下降0.04%至50.62%;周产量为20.32万吨,周环比减少0.01万吨。

上周,磷酸二铵国内港口库存约为27.8万吨,周环比持平。磷酸一铵国内港口库存为5.7万吨,周环比持平。

磷酸二铵方面,上周,夏季用肥基本收尾,秋季用肥尚早,市场观望情绪较浓。大型贸易商按需跟进,中小型贸易商操作意愿仍旧偏低。出口市场方面,东南亚以及印度需求持续跟进,我国二铵出口价格上涨至750~760美元/吨。

磷酸一铵方面,秋肥预收启动缓慢、复合肥厂生产情绪低迷,成品库存高企难降,对原料一铵刚需采购有限,提前囤货操作偏少,市场整体补单积极性欠佳。复合肥企业观望情绪较重,对原料一铵按需采购。上周,复合肥企业整体开工率约为29.10%,较前周下滑1.66%。

上周,印度需求强劲,支撑磷酸二铵国际价格保持坚挺。价格周环比方面,美国坦帕港FOB低端上涨6美元/吨,高端下跌20美元/吨,为725~730美元/吨;突尼斯、摩洛哥、中国FOB低端上涨5~50美元/吨,高端上涨10~45美元/吨,分别为790美元/吨、766~805美元/吨、750~760美元/吨;俄罗斯波罗的海/黑海FOB低端持稳,高端上涨10美元/吨,为730~750美元/吨;印度CFR低端上涨14美元/吨,高端上涨13美元/吨,为795美元/吨;巴基斯坦CFR低端持稳,高端上涨2美元/吨,为770~775美元/吨。

上周,磷酸一铵国际市场价格保持坚挺。价格周环比方面,波罗的海FOB低端上涨4美元/吨,高端下跌1美元/吨,为724~736美元/吨;中国FOB持稳,为580~600美元/吨;摩洛哥FOB低端上涨15美元/吨,高端上涨15元/吨,为745~805美元/吨;沙特阿拉伯(KSA)FOB低端上涨4美元/吨,高端下跌1美元/吨,为726~738美元/吨。

磷酸二铵方面,近期原料磷矿石价格持稳运行,合成氨价格有所松动,硫磺价格弱势调整,二铵成本支撑有所减弱。需求方面,需求持续疲软,市场观望为主;出口市场方面,国际市场需求旺盛,价格稳步上涨,综上,预计近期二铵市场持稳为主,局部窄幅波动,需重点关注下游需求、成本及出口变动情况。

磷酸一铵方面,近期原料磷矿石价格持稳运行,合成氨价格有所松动,硫磺价格弱势调整,一铵成本支撑有所减弱;需求方面,下游复合肥企业走货情况不佳,对原料一铵采购不积极。出口市场方面,需求尚可,价格持稳,预计近期一铵价格总体持稳,局部窄幅波动,需重点关注原料波动、下游需求及出口情况。