磷铵市场周报(2025年5月19日—2025年5月23日)

发布时间:2025-06-04 00:00:00

来源:中国农资流通协会

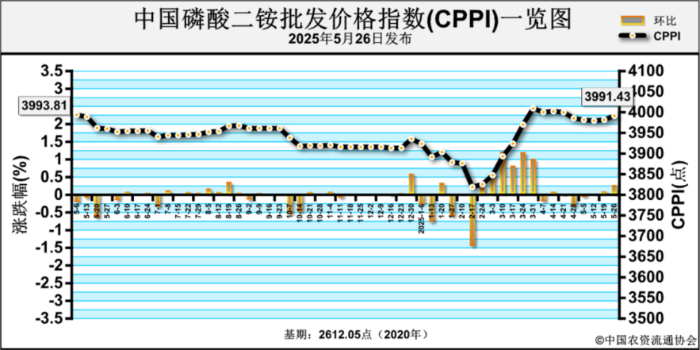

磷酸二铵方面,上周,协会监测数据显示,中国磷酸二铵(64%)平均批发价格周环比总体持稳运行。其中,河北、山西、陕西、甘肃4省区价格上涨在5~38.89元/吨;吉林、山东、湖北3省价格下跌在12.14~260元/吨;其他省区价格保持稳定。

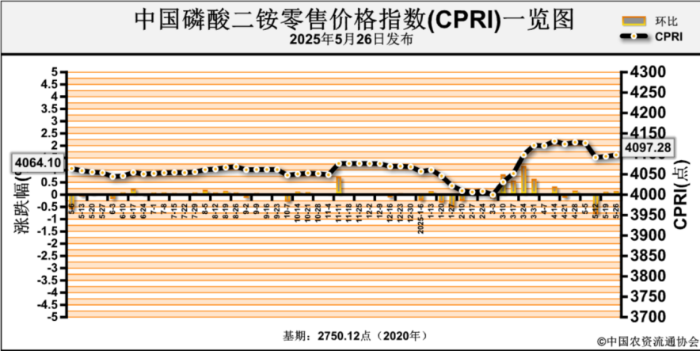

中国磷酸二铵(64%)平均零售价格周环比总体持稳。其中,河北、陕西2省价格分别上涨50元/吨、5元/吨;吉林、湖北2省价格分别下跌120元/吨、14.29元/吨;其他省区价格保持稳定。

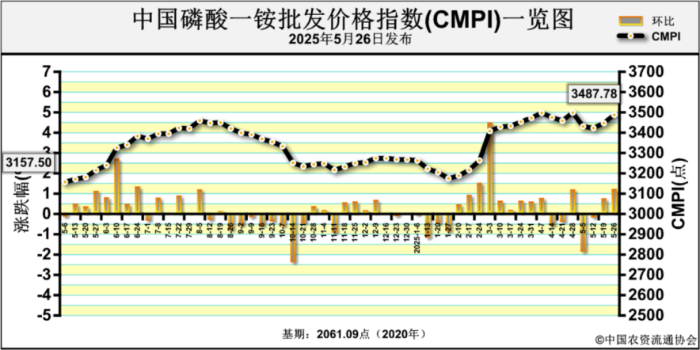

磷酸一铵方面,上周,协会监测数据显示,中国磷酸一铵(55%)平均批发价格周环比持稳。其中,河北、辽宁、湖北3省价格上涨在5.45~150元/吨;其他省份价格保持稳定。

磷酸二铵方面,上周二铵企业平均开工率周环比有所减少4.33%至49.77%,周产量约为22.08万吨,周环比减少1.92万吨。

磷酸一铵方面,上周企业平均开工率周环比增加1.64%至51.98%;周产量为20.86万吨,周环比增加0.66万吨。

上周,磷酸二铵国内港口库存约为25.8万吨,环比前周的26万吨减少0.2万吨。磷酸一铵国内港口库存为9.9万吨,与前周的9.9万吨相比持平。

磷酸二铵方面,上周,二铵企业操作谨慎,在发运国内订单的同时,为出口货源做准备。下游刚需采购,国内市场成交清淡,市场观望整理。

磷酸一铵方面,近期国内需求疲软,贸易商存惜售情绪,但下游复合肥企业按需采购,市场新单成交清淡。上周,复合肥企业整体开工率约为37.90%,周环比下滑2.18%。

上周,磷矿石市场交投清淡,新单跟进乏力。价格方面,贵州地区30%品位磷矿石主流车板报价为1030~1050元/吨,周环比持稳,按需成交,价格坚挺;湖北地区30%品位磷矿石主流船板报价1030~1050元/吨,周环比持稳,库存无压力;云南地区30%品位磷矿石到厂价970~1060元/吨,周环比持稳。目前,磷矿石市场下游询单氛围清淡,新单跟进不多,预计近期磷矿石价格持稳运行,需重点关注下游磷肥企业开工变化以及国内磷矿供应情况。

上周,合成氨市场价格触底反弹,价格上涨。上周,合成氨市场均价为2346元/吨,周环比下跌63元/吨,跌幅2.62%,主产区价格区间在2150~2400元/吨。

上周,二铵国际市场价格坚挺。价格周环比方面,美国坦帕港、中国FOB低端上涨5~11美元/吨,高端上涨9~10美元/吨,分别为693~701美元/吨、700~710美元/吨;突尼斯、俄罗斯波罗的海/黑海FOB低端下跌5~30美元/吨,高端持稳,分别为700~715美元/吨、640~680美元/吨;摩洛哥FOB低端上涨10美元/吨,高端持稳,为707~720美元/吨;印度CFR低端上涨10美元/吨,高端上涨9美元/吨,为737~738美元/吨;巴基斯坦CFR持稳,为735~740美元/吨。

磷酸二铵方面,近期原料磷矿石价格持稳,合成氨价格弱势震荡,硫磺价格略有回调,二铵成本总体仍处高位。需求方面,国内夏季玉米肥需求支撑有限,出口市场需求向好,后期企业销售重心或转向出口市场。综上,在国内保供稳价总体政策指导下,预计近期二铵市场持稳为主,需重点关注下游需求、成本及出口情况。

磷酸一铵方面,近期原料磷矿石价格持稳,合成氨价格灵活波动,硫磺价格高位盘整,一铵成本支撑较强;需求方面,国内需求支撑有限,下游复合肥企业开工有所好转,但对一铵按需采购为主。在出口利好提振下,预计近期一铵价格持稳为主,局部或小幅探涨,需重点关注原料价格波动、下游需求及出口情况。