磷铵市场周报(3月18日—3月22日)

发布时间:2024-03-28 08:35:52

来源:中国农资流通协会

近期(3月18日—3月22日)二铵价格总体持稳,局部小幅波动。

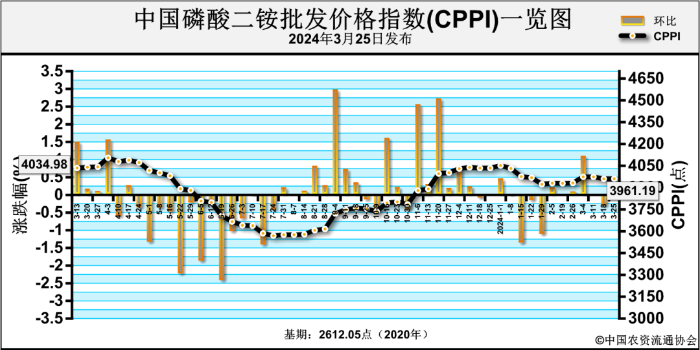

3月25日中国磷酸二铵批发价格指数(CPPI)为3961.19点,环比上涨0.61点,涨幅为0.02%;同比下跌82.32点,跌幅为2.04%;比基期上涨1349.14点,涨幅为51.65%。

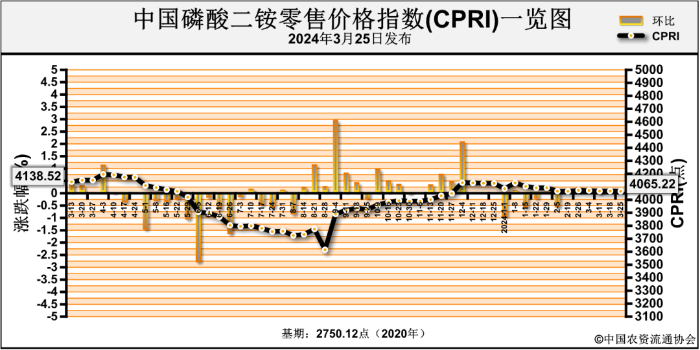

3月25日中国磷酸二铵零售价格指数(CPRI)为4065.22点,环比下跌1.84点,跌幅为0.05%;同比下跌85.06点,跌幅为2.05%;比基期上涨1315.10点,涨幅为47.82%。

近期(2024年3月18日—3月22日),磷酸一铵市场需求偏弱,价格弱势持稳运行。

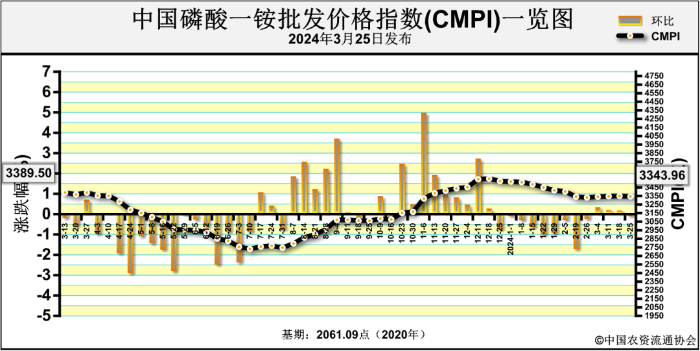

3月25日中国磷酸一铵批发价格指数(CMPI)为3343.96点,环比下跌5.69点,跌幅为0.17%;同比下跌45.54点,跌幅为1.34%;比基期上涨1282.87点,涨幅为62.24%。

磷酸二铵方面,上周,协会监测数据显示,中国磷酸二铵(64%)平均批发价格周环比总体持稳,局部价格涨跌互现。其中,山东省价格上涨25元/吨,吉林、江西、湖北3省价格下跌在51.83~100元/吨;其余省份价格保持稳定。中国磷酸二铵(64%)平均零售价格周环比总体持稳,局部价格涨跌互现。分省区来看,山东省价格上涨25元/吨,吉林、江西、湖北3省价格下跌在25~62.3元/吨;其他省份价格保持稳定。

磷酸一铵方面,上周协会监测数据显示,中国磷酸一铵(55%)平均批发价格总体持稳。其中,湖北省价格下跌37.27元/吨;其他省份价格保持稳定。

磷酸二铵方面,上周二铵企业平均开工率小幅下行,约为64.96%,周环比降1.30%;周产量约为28.82万吨,周环比减0.58万吨。

磷酸一铵方面,上周一铵企业平均开工率小幅提升0.75%至57.49%;周度总产量为22.40万吨,周环比增0.29万吨。

上周,磷酸二铵国内港口库存约为9.8万吨,与前周的9.3万吨相比,增0.5万吨。磷酸一铵国内港口库存为1.23万吨,与前周的1.23万吨相比,持平。

磷酸二铵方面,二铵企业主发前期预收订单,多数企业待发订单可持续至4月下旬,暂无库存或者销售压力,价格保持相对平稳。春耕用肥临近,基层货源继续下沉,下游贸易商按需补仓,补仓积极性一般。

磷酸一铵方面,近期一铵生产企业新单成交较少,主要发运前期预收订单,多数企业待发量可持续至4月下旬;下游复合肥企业按需少量采购为主。

上周,国产硫磺价格总体持稳,局部价格上涨。具体来看,国产固硫均价920元/吨,周环比持稳,国产液硫均价906元/吨,周环比涨8元/吨,涨幅为0.89%。市场低价难寻,持货商挺价意愿较强,港口硫磺成交重心上移。长江港口颗粒硫磺主流参考报价在935元/吨,周环比涨25元/吨。

磷矿石市场下游需求偏弱,价格持稳为主。价格方面,贵州地区30%品位磷矿石主流车板报价为1020~1050元/吨,周环比低端持稳,高端下跌10元/吨,新单少量成交;湖北地区30%品位磷矿石主流船板报价1010~1050元/吨,周环比持稳;云南地区30%品位磷矿石到厂价960~1060元/吨,周环比持稳,高品位磷矿石供应偏紧,新单少量成交。目前,磷矿石市场观望情绪浓厚,预计近期价格总体持稳,局部窄幅波动,需重点关注下游磷肥出口变化及磷矿企业供应情况。

液氨市场涨跌互现。上周末,液氨市场均价为2920元/吨,周环比跌16元/吨,跌幅0.54%,主产区价格区间在2700~3350元/吨。

受中国货源供应增加预期影响,苏伊士运河以东地区二铵价格承压。价格周环比方面,美国坦帕港、突尼斯FOB均持稳,分别为600~605美元/吨、595~610美元/吨;摩洛哥FOB低端持稳,高端下跌5美元/吨,为548~610美元/吨;俄罗斯波罗的海/黑海、中国FOB低端下跌9~15美元/吨,高端下跌2~10美元/吨,分别为514~575美元/吨、570~585美元/吨;印度CFR低端下跌9美元/吨,高端下跌10美元/吨,为579~585美元/吨;巴基斯坦CFR低端下跌5美元/吨,高端下跌7美元/吨,为610~620美元/吨。

磷酸一铵方面,国际一铵价格持稳为主。价格周环比方面,波罗的海FOB低端上涨1美元/吨,高端上涨3美元/吨,为514~517美元/吨;中国55%FOB低端上涨9美元/吨,高端上涨10美元/吨,为440~460美元/吨;摩洛哥FOB低端持稳,高端下跌5美元/吨,为540~610美元/吨;沙特阿拉伯(KSA)FOB低端下跌1美元/吨,高端上涨3美元/吨,为534~661美元/吨。

磷酸二铵方面,近期原料磷矿石价格持稳运行,液氨市场成交向好价格上涨,硫磺价格或震荡上行,二铵成本支撑增强,生产企业主要发运前期预收订单。春耕市场需求释放,各地市场货源逐步到位。综上,预计近期二铵市场以稳为主,局部窄幅震荡,需重点关注下游需求情况、成本动向及出口市场变化。

磷酸一铵方面,近期原料磷矿石价格持稳运行,液氨市场成交向好价格上涨,硫磺价格或震荡上行,一铵成本支撑偏强;企业主发前期预收订单,待发量可持续至4月下旬或4月底。需求方面,下游复合肥市场走货情况较好,对原料一铵按需少量补仓,预计近期一铵价格总体持稳,局部小幅震荡。