尿素 | “干扰因素”落幕后 行情走向如何

发布时间:2024-04-25 08:38:20

来源:隆众资讯

近期国内尿素市场再次上演消息导向下的行情推动,情绪值拉满下的尿素出现跳跃式涨价。为抑制价格过度炒涨,一周时间出口法检政策由松动到叫停,保供稳价再次重提。而主产销区尿素价格已然再次站上2100元/吨以上的出厂水平。而现在时间已经悄然到了4月下旬,距离五一假期还有一周时间,市场仿佛又进入了平静观望期。

抛去情绪带动下的价格波动,接下来将是再次回归尿素基本面的参考。

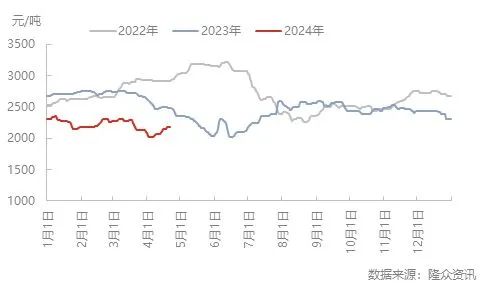

首先,我们先来看一下尿素价格走势:

近三年国内尿素价格走势对比

从当前尿素价格水平来看,今年尿素价格为近三年来同期的低价水平,截止4月22日,山东中小颗粒2170-2190元/吨附近,较去年同期低310元/吨附近。去年同期出现下游开工下降,需求后置,市场情绪悲观,尿素价格不断下跌的情况,而今年尿素价格水平已经明显低于去年,且今年同期需求较去年向好。通过对市场的了解,下游基层库存偏少,另外也担心避免出现去年需求集中爆发的情况,下游选择择机少量适当备肥。

下游复合肥开工率同期走势对比

根据隆众资讯复合肥开工率统计显示,今年4月份复合肥开工率整体高于去年,且近期复合肥走货较为顺畅,短期来,刚需推进较为平稳,且需求好于去年。刚需的存在一定程度来讲,将会对行情起到一定的利好支撑。

另外,我们来看一下,尿素企业库存的低位波动,是不能忽视的利好存在:根据隆众资讯统计显示,截止4月17日,国内尿素企业库存为54.05万吨,较去年同期减少32.68万吨。很显然,企业库存的同期大幅下降,以及较低的库存水平,将会拖住尿素行情的下跌,或者不断带来尿素翻转上行。根据隆众资讯了解,截止发稿尿素企业并未产生明显累库趋势。

尿素企业库存水平走势对比

最后,我们来看一下,未来尿素供应趋势:进入五月份山东、河南、河北、山西、陕西等地均存有装置检修计划。截止4月22日,国内尿素行业日产17.90万吨,较去年同期增加0.22万吨,日产水平差距逐渐跟去年同期水平收窄。4月下旬至月底,国内尿素日产水平将在17.8-18.2万吨附近波动。而5月中旬前后,停车与复产的交替下尿素日产整体将会出现明显下降,大概率日产或逐渐下降至16-16.5万吨上下,或低于去年同期日产水平。

5月份尿素企业检修计划汇总

数据来源:隆众资讯

虽然今年尿素有超400万吨的新增产能投放预期,但从计划投产时间来看,多在下半年,而未来中短期5月份仍处于复合肥以及农业备肥旺季,且今年5月份上半月检修较多,加之尿素价格明显低于去年同期,虽然市场在谨慎情绪的制约下,尿素大幅上涨概率偏小,但逢低翻转上涨的行情仍或出现。而目前消息面的降温下,切基于五一前的收单预期下,尿素行情或出现短暂的降幅后,依旧回出现上涨偏强震荡。